viernes, 19 de febrero de 2016

jueves, 18 de febrero de 2016

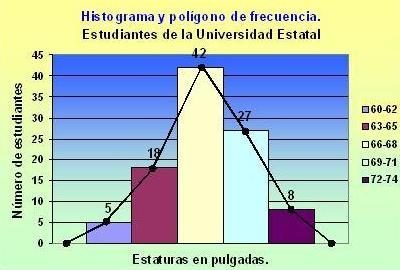

HISTOGRAMA

el histograma describe una distribución de frecuencias utilizando una gráfica de barras en la que la altura de cada barra es proporcional ala frecuencia de las clases que representa.

POLÍGONO DE FRECUENCIA

el polígono de frecuencia consiste en una linea que unen los puntos determinados por la intersección del punto medio

LA REGLA DE STURGES

propuesta por herbert sturges en 1926 es una regla practica acerca de numero de clases que se deben considerar al elaborarse un histograma esta aplicación sirve para encontrar el intervalo deseado . Este numero viene dado por la sig expresión

C=1+LOG2M

C= 1 + 3.322.LOG M

PARA SACAR LAS MARCAS DE CLASES O INTERVALO

log 120 * 3.322+1= 7.907040099

INTERVALO = 8

el histograma describe una distribución de frecuencias utilizando una gráfica de barras en la que la altura de cada barra es proporcional ala frecuencia de las clases que representa.

POLÍGONO DE FRECUENCIA

el polígono de frecuencia consiste en una linea que unen los puntos determinados por la intersección del punto medio

LA REGLA DE STURGES

propuesta por herbert sturges en 1926 es una regla practica acerca de numero de clases que se deben considerar al elaborarse un histograma esta aplicación sirve para encontrar el intervalo deseado . Este numero viene dado por la sig expresión

C=1+LOG2M

C= 1 + 3.322.LOG M

PARA SACAR LAS MARCAS DE CLASES O INTERVALO

log 120 * 3.322+1= 7.907040099

INTERVALO = 8

ELEMENTO DEL COSTO

para determinar el costo de producción de un articulo , se distinguen 3 elementos que se capitalizan para confirmarlo. estos elementos son:

MATERIA PRIMA(materiales directos)

MANO DE OBRE DIRECTA

COSTOS GENERALES DE FABRICACIÓN (Gastos generales de fabricación )

COSTOS GENERALES DE FABRICACIÓN (Gastos generales de fabricación )

La suma de las materias primas y la mano de obra directa constituyente el costo primo

la combinación de la mano de obra directa constituyente el costo primo.

La combinación de la mano de obra directa y la carga fabril constituye el costo de conversación. llamado así por que es el costo de convertir las materias primas en productos terminados.

MATERIALES DIRECTOS: Son los costos de adquisición de los materiales que son transformados o se convierten en parte del objeto de costo, y pueden ser económicamente factible de cuantificar o identificar en dicho objeto.

*PIEZAS ACABADAS

*MATERIAS PRIMAS

*EMPAQUES

MATERIA PRIMA DIRECTA

constituyen el elemento necesario para la confección de un articulo , es fácilmente identificable y permite cargar a una producción identificada

MATERIA PRIMA INDIRECTA

son todos los materiales que no se pueden identificar en el producto y se acumula dentro de los cargos indirectos

MANO DE OBRA DIRECTA

son las composiciones recibidas por la mano de obra que labora en las producción y que o pueden ser económicamente factible de cuantificar o identificar en el objeto de costos

Es la fuerza de trabajo manual incorporado al producto, es decir que los trabajadores interviene en todo el proceso productivo

La M/O tiene como misión transformar la materia prima en productos terminados es decir es el esfuerzo aportado al proceso fabril

en el mezclado

en el mezclado

EJEMPLO cosido

M/O MATERIA PRIMA

tinturado

moldeado

MANO DE OBRA DIRECTA

son los salarios y demás cargos laborales devengados por los empleados vinculados directamente con la presentación del servicios o la fabricación.

*OPERARIOS

*OBREROS

MANO DE OBRA INDIRECTA

son los salarios y demás cargos laborales devengados por los empleados que aunque trabajan en producción no se relacionan directamente con ella

*SUPERVISORES

*COORDINADORES

*PERSONAL DE MANTENIMIENTO

*CAPATAZ

ESTADOS DE COSTOS DE PRODUCTOS VENDIDOS

Este estado es la principal diferencia entre una empresa industrial. el costo de productos elaborados y vendidos, aparece en el estado de resultados en lugar de la cuenta costo de ventas aplicado por quienes llevan contabilidad comercial.

EMPRESA COMERCIAL EMPRESA INDUSTRIAL

ventas ventas

(-) costos de ventas (-) costos de productos vendidos

=utilidad bruta =utilidad bruta

ESTADO DE COSTO DE PRODUCCIÓN Y COSTO DE LO VENDIDO

DE 01 AL 31 DE ENERO DEL 2016

CASA MADERO S.A DE C.V

+ costo de materia prima 3600

+ mano de obra 8000

+costo de fabricación 13000

= COSTO DE PRODUCCIÓN DEL PERIODO =24600

-

+ inventario inicial de producción en proceso 1300

= COSTO DE PRODUCCIÓN EN PROCESO =25900

-

- inventario final de producción en proceso 300

=COSTO DE LA PRODUCCIÓN TERMINADA 25600

+ inventario inicial de producción terminada 7800

-

= PRODUCCIÓN DISPONIBLE PARA LA VENTA 33400

- inventario final productos terminados 5400

COSTOS DE PRODUCTOS ELABORADOS Y VENDIDOS = 28000

para determinar el costo de producción de un articulo , se distinguen 3 elementos que se capitalizan para confirmarlo. estos elementos son:

MATERIA PRIMA(materiales directos)

MANO DE OBRE DIRECTA

COSTOS GENERALES DE FABRICACIÓN (Gastos generales de fabricación )La suma de las materias primas y la mano de obra directa constituyente el costo primo

la combinación de la mano de obra directa constituyente el costo primo.

La combinación de la mano de obra directa y la carga fabril constituye el costo de conversación. llamado así por que es el costo de convertir las materias primas en productos terminados.

MATERIALES DIRECTOS: Son los costos de adquisición de los materiales que son transformados o se convierten en parte del objeto de costo, y pueden ser económicamente factible de cuantificar o identificar en dicho objeto.

*PIEZAS ACABADAS

*MATERIAS PRIMAS

*EMPAQUES

MATERIA PRIMA DIRECTA

constituyen el elemento necesario para la confección de un articulo , es fácilmente identificable y permite cargar a una producción identificada

MATERIA PRIMA INDIRECTA

son todos los materiales que no se pueden identificar en el producto y se acumula dentro de los cargos indirectos

MANO DE OBRA DIRECTA

son las composiciones recibidas por la mano de obra que labora en las producción y que o pueden ser económicamente factible de cuantificar o identificar en el objeto de costos

Es la fuerza de trabajo manual incorporado al producto, es decir que los trabajadores interviene en todo el proceso productivo

La M/O tiene como misión transformar la materia prima en productos terminados es decir es el esfuerzo aportado al proceso fabril

en el mezclado

en el mezcladoEJEMPLO cosido

M/O MATERIA PRIMA

tinturado

moldeado

MANO DE OBRA DIRECTA

son los salarios y demás cargos laborales devengados por los empleados vinculados directamente con la presentación del servicios o la fabricación.

*OPERARIOS

*OBREROS

MANO DE OBRA INDIRECTA

son los salarios y demás cargos laborales devengados por los empleados que aunque trabajan en producción no se relacionan directamente con ella

*SUPERVISORES

*COORDINADORES

*PERSONAL DE MANTENIMIENTO

*CAPATAZ

ESTADOS DE COSTOS DE PRODUCTOS VENDIDOS

Este estado es la principal diferencia entre una empresa industrial. el costo de productos elaborados y vendidos, aparece en el estado de resultados en lugar de la cuenta costo de ventas aplicado por quienes llevan contabilidad comercial.

EMPRESA COMERCIAL EMPRESA INDUSTRIAL

ventas ventas

(-) costos de ventas (-) costos de productos vendidos

=utilidad bruta =utilidad bruta

ESTADO DE COSTO DE PRODUCCIÓN Y COSTO DE LO VENDIDO

DE 01 AL 31 DE ENERO DEL 2016

CASA MADERO S.A DE C.V

+ costo de materia prima 3600

+ mano de obra 8000

+costo de fabricación 13000

= COSTO DE PRODUCCIÓN DEL PERIODO =24600

-

+ inventario inicial de producción en proceso 1300

= COSTO DE PRODUCCIÓN EN PROCESO =25900

-

- inventario final de producción en proceso 300

=COSTO DE LA PRODUCCIÓN TERMINADA 25600

+ inventario inicial de producción terminada 7800

-

= PRODUCCIÓN DISPONIBLE PARA LA VENTA 33400

- inventario final productos terminados 5400

COSTOS DE PRODUCTOS ELABORADOS Y VENDIDOS = 28000

miércoles, 17 de febrero de 2016

Suscribirse a:

Entradas (Atom)